上市公司通策医疗(600763)旗下大型二级口腔专科医院重装开业!

据官方消息,娄底通策口腔医院(原娄底口腔医院)开业庆典仪式于近日顺利举办。院方表示,此次开业意味着娄底通策口腔医院北院的升级重装起航,未来医院将更好地为患者提供优质口腔医疗服务。

官方资料显示,成立于2006年的娄底口腔医院,是一所集医疗、预防、保健及教学为一体的大型二级口腔专科医院。目前,医院形成“南北两院,多点分布”的发展格局,现设娄底口腔医院北院、南院、二门诊、三门诊、冷水江分院、双峰分院、涟源门诊部。

事实上,娄底口腔医院与通策医疗的合作早有布局。此前,通策医疗发布公告,拟通过收购及增资方式取得娄底口腔医院51%的股权,交易总金额超过3200万元。

2024年1月,娄底口腔医院正式加入通策医疗体系,成为其控股子公司。

如今在通策医疗的强势加码下,娄底通策口腔医院迎来了新发展。

成立于1995年的通策医疗最初起步于杭州,凭借其“疯一般”的增长速度与强硬实力,在浙江省内打下了半壁江山,也因此被称为“牙茅”。然而,伴随快速扩张而来的,也不乏“走不出浙江”的质疑声。事实上,经过多年的深耕与布局,通策医疗早已不囿于浙江一隅。

“借壳”上市,“牙茅”的省内江山

通策医疗的诞生始于一次成功的公立医院改制。通策医疗前身为“ST中燕”,其大股东宝群实业是一家房地产开发公司。2006年末,通策医疗通过收购杭州口腔医院,进入口腔医疗领域,并通过借壳实现曲线上市,成为A股第一家医疗服务上市公司,其市值一度超千亿。

据了解,杭州口腔医院作为通策医疗的“金字招牌”,成立于1952年,在加入上市公司之前就是浙江省最大的口腔专科医院,在当地颇具知名度。有数据显示,2006年10月至12月该院收入1969.6万元,净利润222.9万元,净利润率为11.3%。

而后,通策医疗如法炮制,先后收购了宁波口腔医院和沧州口腔医院70%的股权。与杭州口腔医院类似,这两家医院在收购前均在当地具有较高的知名度,且拥有丰富的优质医生资源。宁波口腔医院的年营收超过800万元,沧州口腔医院则是一家始建于1954年的老牌公立口腔医院。

凭借优质的医院资产,通策医疗在2008年实现了1.39亿元的营收。同年,通策医疗尝试通过连锁化经营模式开拓市场,陆续在杭州、嘉兴等地开设口腔门诊部。

在此过程中,通策医疗又收购了宁波口腔医院并自建了城西口腔医院。以上两家医院与最初收购的杭州口腔医院共同构成了三大总院,营收占比超过50%。在此基础上,通策医疗于2019年提出“蒲公英计划”,着力打造多个“区域总院+分院”的发展模式。

根据“蒲公英计划”,通策医疗将在浙江省基层市场新开100家规模在30-50张牙椅的分院,每家医院投资规模在1500万元-2000万元左右。该计划由全资子公司杭州口腔医院集团有限公司负责实施,支持分院在1-2年内实现盈亏平衡。

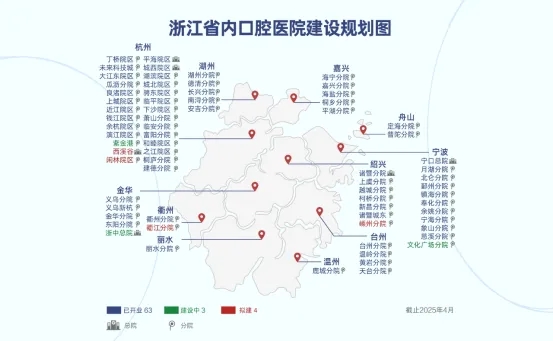

据悉,通策医疗目前在浙江省内已经打造了杭口平海区域集团、杭口城西区域集团、宁波口腔医院集团、杭口绍兴区域集团和杭口浙中区域集团5家口腔区域集团。

截至今年4月,通策医疗在浙江省内开业机构已有63家,另有7家处于建设/拟建中。2024年半年报披露,其浙江省患者门诊量每年近300万人次。

走出浙江,通策医疗迈向全国

在稳固浙江“大本营”的同时,早在2007年,通策的目光就开始瞄向省外。

一方面,通策医疗希望借鉴在省内的成功经验,通过收购省外当地的医院,建立类似省内三大总院的核心医疗机构;另一方面,通策还与中国科学院大学合作,成立了中国科学院大学存济医学院,借此平台投资设立产业投资基金,在武汉、西安、上海等地投资新建“存济”旗舰口腔医院,每家医院的规模相当于杭州口腔医院。

数据显示,截至2024年上半年,通策医疗旗下共有84家医疗机构,营业面积超过25万平方米,开设牙椅3037台。

不过,相对与浙江省内的根基深厚,通策医疗在省外的根基目前还比较薄弱,难以做到像浙江“大本营”那般游刃有余。

据媒体报道,早在2007年,通策医疗就曾收购过北京京朝口腔医院,但由于其品牌欠佳,长期处在亏损边缘,不得不将其放在上市公司体外孵化。而一些省外的“存济”医院,效果也并不十分理想。

事实上,通策医疗自身也深知“走出去”并非易事。公司曾坦言,其在体外培育的省外区域总院暂未形成比较明显的区域品牌。根据2023年年报,通策医疗正积极调整其发展策略。

年报显示,通策医疗以后的外延扩张,将从仅靠自建改为以收购兼并和加盟为主。其标的将是在当地已耕耘多年,形成了一定影响力,而且没有跨地区扩张的、有定自律能力的口腔医疗机构。

此外,通策医疗在专注口腔领域的同时,也开始在浙江省内开展副业,进军眼科和辅助生殖市场,寻找发展新路径。

虽然从长远来看,通策医疗在省外市场的增长潜力仍需进一步观察,但作为国内领先的民营口腔医疗集团,其整体实力不容小觑。

发表评论 取消回复