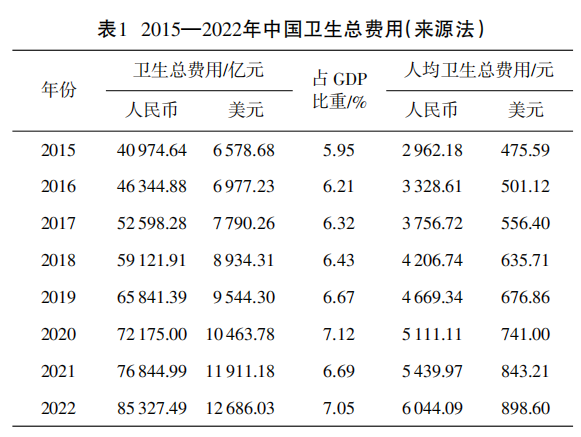

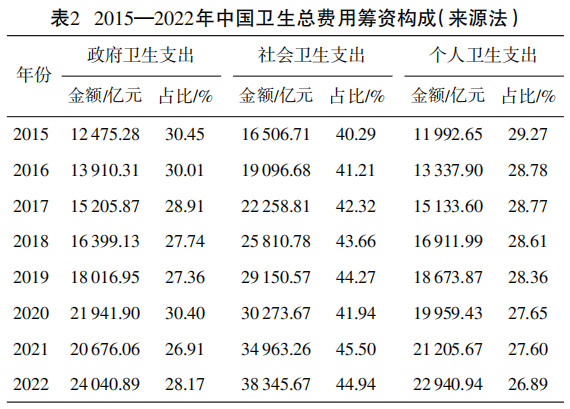

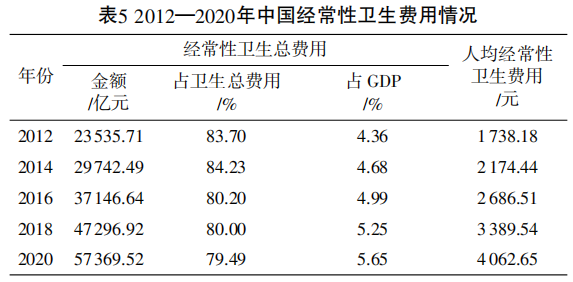

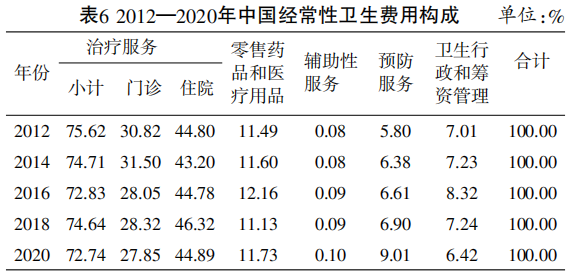

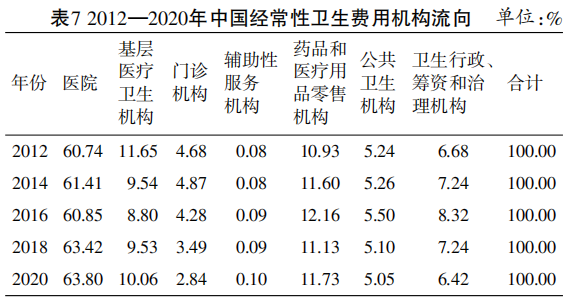

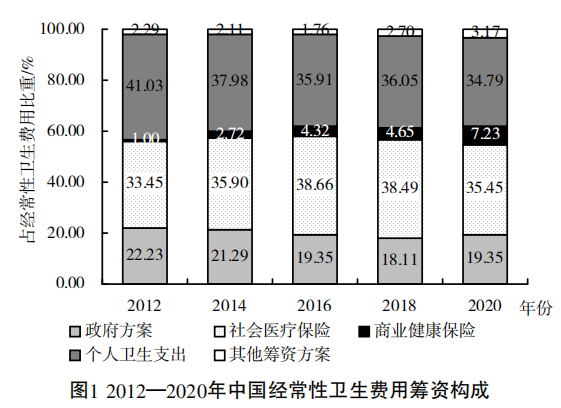

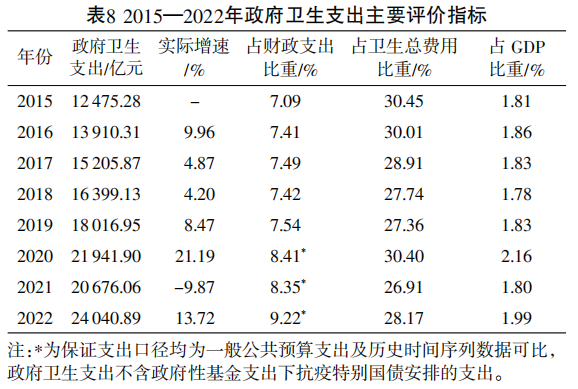

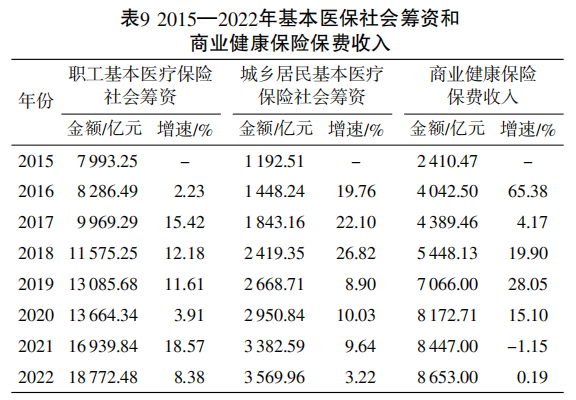

2022年中国卫生总费用 01 1.1 筹资规模 2022年,我国卫生总费用为85327.49亿元(按当年汇率计算为12686.03亿美元),按可比价格计算,比2021年增长8.60%,高于国内生产总值(以下简称GDP)增长速度(2.99%);占GDP比重为7.05%,比2021年提高0.36个百分点;人均卫生总费用为6 044.09元(898.60美元),比2021年增加604.13元(见表1)。 从国际来看,按照世界卫生组织(WHO)公布数据,2021年,我国卫生总费用占GDP比重为6.69%,在WHO成员国中降序排名第90位,在金砖国家中低于俄罗斯(7.39%)、南非(8.27%)、巴西(9.89%),高于印度(3.28%);我国人均卫生总费用为843.21美元,是世界平均水平(1322.89美元)的63.74%,是高收入国家人均水平的(3727.95美元)的22.62%,在WHO成员国中降序排名第69位,在金砖国家中低于俄罗斯(936.73美元)。 从增速来看,我国卫生总费用增速显著快于其他 主要经济体。过去10年OECD国家卫生总费用增速不到3%,疫情发生前卫生总费用占GDP比重相对稳定(8.6%~9.0%),同期我国卫生总费用增速约为11%,是OECD国家的3.8倍。 1.2 筹资结构 2022年,我国卫生总费用中政府卫生支出为24040.89亿元,占28.17%,比2021年增长1.26个百分点;社会卫生支出为38345.67亿元,占44.94%,比2021年下降0.56个百分点;个人卫生支出为22940.94亿元,占26.89%,比2021年下降0.71个百分点(见表2)。2022年,政府卫生支出(不包括政府性基金中抗疫特别国债相关支出)占财政支出比重为9.22%,比2021年增长0.86个百分点;政府卫生支出占GDP比重为1.99%,比2021年增长0.19个百分点。 1.3 机构配置 1.4 药品费用 中国经常性卫生费用 02 经常性卫生费用是指当年实际使用的医疗卫生服务与产品的全部消费金额,更能反映居民医疗卫生服务费用负担情况。本研究考虑数据完整性和可比性,以2020年数据为主,分析我国经常性卫生总费用发展趋势。 2.1 总体情况 2.2 功能使用 经常性卫生费用的功能分类包括治疗服务(门诊服务、住院服务)、零售药品和医疗用品、辅助性服务(如病人急救转运)、预防服务及卫生行政和筹资管理服务。从功能使用看,2020年我国治疗服务费用(治疗费用)为41728.88亿元,占经常性卫生费用比重为72.74%,占GDP比重为4.11%;零售药品和医疗用品费用、预防服务费用、卫生行政和筹资管理费用、辅助性服务费用占经常性卫生费用比重依次为11.73%、9.01%、6.42%、0.10%(见表6)。 2.3 机构流向 从机构流向看,2020年我国医院费用为36603.24亿元(占63.80%),是经常性卫生费用的主体;药品和医疗用品零售机构费用为6729.68亿元,占经常性卫生费用比重为11.73%;基层医疗卫生机构(包括社区卫生服务中心、乡镇卫生院)和门诊机构(村卫生室、门诊部、诊所等)费用占比较低,依次为10.06%和2.84%(见表7)。 从时间序列看,我国经常性卫生费用中,医院费用占比长期维持在60%以上,基层医疗卫生机构和公共卫生机构占比合计不到20%。 2.4 筹资方案 “十三五”以来 中国卫生筹资结构变化 03 2015—2022年,我国卫生总费用年均增长8.32%(按可比价格,下同),高于同期GDP平均增速(5.72%),其中政府卫生支出年均增长7.12%,社会卫生支出年均增长10.02%,个人卫生支出年均增长7.01%,卫生总费用占GDP比重从5.95%上升到7.05%。分阶段看,2015—2019年,我国卫生总费用年均增速9.74%,其中政府卫生支出、社会卫生支出、个人卫生支出年均增速分别为6.85%、12.36%、8.88%;2020—2022年,卫生总费用年均增速降至5.16%,其中政府卫生支出、社会卫生支出、个人卫生支出年均增速分别降至1.24%、8.85%、3.69%。可见,疫情对我国卫生筹资的稳定性带来较大冲击。 3.1 卫生总费用持续增长,占GDP比重或将进入“7时代” 2020年,我国卫生总费用占GDP比重达到7.12%,首次突破7%,2021年稍有回落(6.69%),2022年再次反弹至7.05%。究其原因,一方面受疫情影响,2020年、2022年我国GDP增长放缓至2.24%、2.99%,而疫情相关卫生支出大幅增长,带来卫生总费用占比的增长;另一方面深化医药卫生体制改革以来,我国卫生总费用长期保持快速增长态势,“十二五”时期各年卫生总费用增速保持在10.24%~16.04%的水平,同期GDP增速从9.55%降至7.04%,前者高于后者2.5~9.0个百分点,卫生总费用占GDP比重突破5%并逼近6%。“十三五”时期,随着经济发展进入新常态,2016—2019年GDP增速维持在6%~7%的水平,卫生总费用占GDP比重延续上升,从6.21%提高至6.67%。考虑当前及今后一段时期的经济发展形势,以及卫生健康需求的持续释放和服务供给的发展,卫生总费用占GDP比重或将进入“7时代”。 3.2 卫生筹资结构进一步优化,个人卫生支出占比继续下降 2015—2019年,我国卫生总费用中社会卫生支出占比逐年增加,政府卫生支出及个人卫生支出占比持续下降,筹资结构进一步优化,但这一变化趋势被疫情打破。2020年,政府卫生支出占比快速提升,社会卫生支出占比出现结构性下降,叠加2020年阶段性减半征收职工医保单位缴费、社会卫生固定资产投资停滞萎缩以及政府疫情防控支出大幅增长等因素,社会卫生支出占比降至41.94%,政府卫生支出占比增至30.40%。2021—2022年,社会卫生支出占比回弹至45.50%、44.94%,政府卫生支出占比分别为26.91%、28.17%。 3.3 新发展阶段,政府卫生投入力度不断加大,投入格局稳中有变 3.4 社会卫生筹资能力持续增强,成为驱动卫生费用增长和结构优化的重要因素 2015—2019年,社会卫生筹资在卫生总费用增长中的贡献率保持在50%左右,其中商业健康保险保费收入和基本医疗保险社会筹资在社会卫生增量中的贡献率保持在80%~100%,四年间两者分别平均增长了27.53%、11.54%,明显高于同期卫生总费用增速(9.74%)和GDP增速(6.62%)。2020年,受阶段性减半征收职工医保单位缴费影响,基本医疗保险社会筹资增长放缓至4.95%,2021年反弹至16.98%,2022年回落到7.52%。 3.5 卫生费用国际排名明显提升,以相对较少的投入实现较高的健康产出 根据WHO最新统计数据,2015—2021年,在成员国中,我国卫生总费用占GDP比重降序排位由102位上升至90位,人均卫生总费用由81位上升至69位。从健康产出看,我国居民健康水平持续改善,人均预期寿命提高到78岁,婴儿死亡率降至5.4‰,孕产妇死亡率下降到16.9/10万,主要健康指标优于中高收入国家平均水平,用不到全球12%的卫生投入解决了全球18%人口的基本健康需要,提示我国卫生系统综合绩效较优。 讨论和建议 04 4.1 中国卫生费用总规模持续增长,但卫生筹资系统韧性有待加强 一直以来,党和政府高度重视卫生健康事业发展,卫生总费用增长在较长时期内明显快于国民经济增长,占GDP比重持续提升,为维护和促进全民健康打下了坚实基础。今后,卫生总费用占GDP比重或将进入“7时代”,需要注意的是,我国卫生费用快速增长既有合理需求推动,也要更加重视质量和韧性。从国际经验看,20世纪80年代,OECD国家卫生总费用占GDP比重平均水平处于7%~8%,控费已成为卫生改革关注的焦点和重大议题。当前和今后一段时期,我国应针对导致费用不合理增长的因素采取措施精准发力,注重通过过程指标进行“精准控费”。同时,疫情期间,政府卫生支出、社会卫生支出、个人卫生支出增速均降幅明显,剔除价格因素后商业健康保费收入甚至出现负增长,提示我国卫生筹资系统仍不同程度存在脆弱性。后疫情时代,应围绕实现全民健康的目标,重新审视卫生筹资模式,以提高卫生筹资系统韧性和可持续性为导向,进一步优化卫生资金配置和使用效率,最大程度降低卫生费用不合理增长对卫生体系和经济社会发展的影响。 4.2 加快健全多层次医疗保障体系,提升筹资保障水平与人民群众获得感 2022年我国个人卫生支出占比已降到27%以下,但从消除发生家庭灾难性卫生支出的国际经验看仍有一定空间(上限值20%)。其中,门诊费用、住院费用及医疗用品费用中,公共筹资占比均偏低,个人卫生支出占比明显高于OECD国家平均水平。因此,需综合施策提升筹资风险保护能力,进一步减轻居民就医经济负担。 一是稳步提升公共筹资。要正确认识健康投入的投资属性,把卫生健康放在优先发展的战略地位,继续加大政府卫生投入力度,通过稳定参保人群、逐步提高保费等方式,建立稳定的基本医疗保险筹资增长机制,确保公共资金对卫生投入的稳定性和可持续性。 二是建立反周期卫生筹资机制和储备,确保卫生系统资金的稳定性。卫生系统资金主要来自税收和社会保险缴费,易受外在冲击影响,例如2020年我国职工基本医疗保险实施了阶段性减半征收单位缴费政策。韧性卫生筹资系统的关键是建立反周期卫生筹资机制,建立卫生应急储备金以应对突发危机带来的资金需求激增,发挥“稳定器”作用。 三是进一步促进商业健康保险发展,完善社会慈善捐赠等第三次分配政策制度。 四是扩大筹资来源,例如对酒精、烟草和含糖饮料等有害健康产品征税或提税,用于卫生投入,不仅可以补充近期卫生资金需求,而且能够通过改善健康状况减少长期支出需求。 4.3 优化卫生资金配置,提升卫生费用效率效能 2020年我国治疗服务费用(含长期护理服务)占经常性卫生费用比重为72.74%,高于OECD国家平均水平(64.70%)。其中长期护理服务费用占治疗服务费用比重很小,远低于OECD国家的13.18%水平。此外,治疗服务费用中门诊费用占比为38.28%,远低于住院费用,而OECD国家门诊费用与住院费用之比约为5∶5。同时,我国糖尿病、高血压、慢性阻塞性肺疾病等慢性病患者住院率明显高于OECD国家,产生了不必要的住院资源消耗。从机构配置看,近几年基层医疗卫生机构卫生费用增速较低,占比呈下降趋势,这是长期以来卫生健康供给侧结构性矛盾在卫生费用上的体现。因此,建议持续优化卫生资金配置,投入重点由“以治病为中心”向“以人民健康为中心”,由“重医轻防、防治脱节”向“医防融合、防治并重”转变,有效解决卫生健康事业发展不平衡不充分的问题。 一是财政资金应建立以人群健康需要和结果为导向的投入机制,从“生命全周期、健康全过程”着手,落实健康优先发展战略,改善公共财政管理,推动政府卫生投入配置再优化。 二是优化医保资金配置,提高医保资金使用效率。进一步发挥医疗服务定价、医保报销及支付方式等政策对规范诊疗秩序、合理选择医疗服务、引导分级诊疗的杠杆作用,探索使用医保基金购买非规划免疫、疾病筛查等公共卫生服务,发挥战略购买作用,确保医保资金的效益和效能。 三是构建优质高效的整合型医疗卫生服务体系,健全分级诊疗制度,加快优质医疗资源扩容下沉和均衡布局,进一步加大对基层医疗卫生机构的支持力度,完善人才培养、薪酬激励等政策,发挥基层医疗卫生机构“卫生健康守门人”作用。 四是加大慢性病防控投入力度,根据不同人群健康风险实施针对性的健康干预措施,调整投入结构,落实疾病早防早治;基于病种费用和干预措施的成本效果分析,确定慢性病控制的优先领域,做好疾病防治的前端关口把控,有效控制慢性病费用增长。

发表评论 取消回复