来源:长青研究社

作者:林 韶

编辑:邵亚希

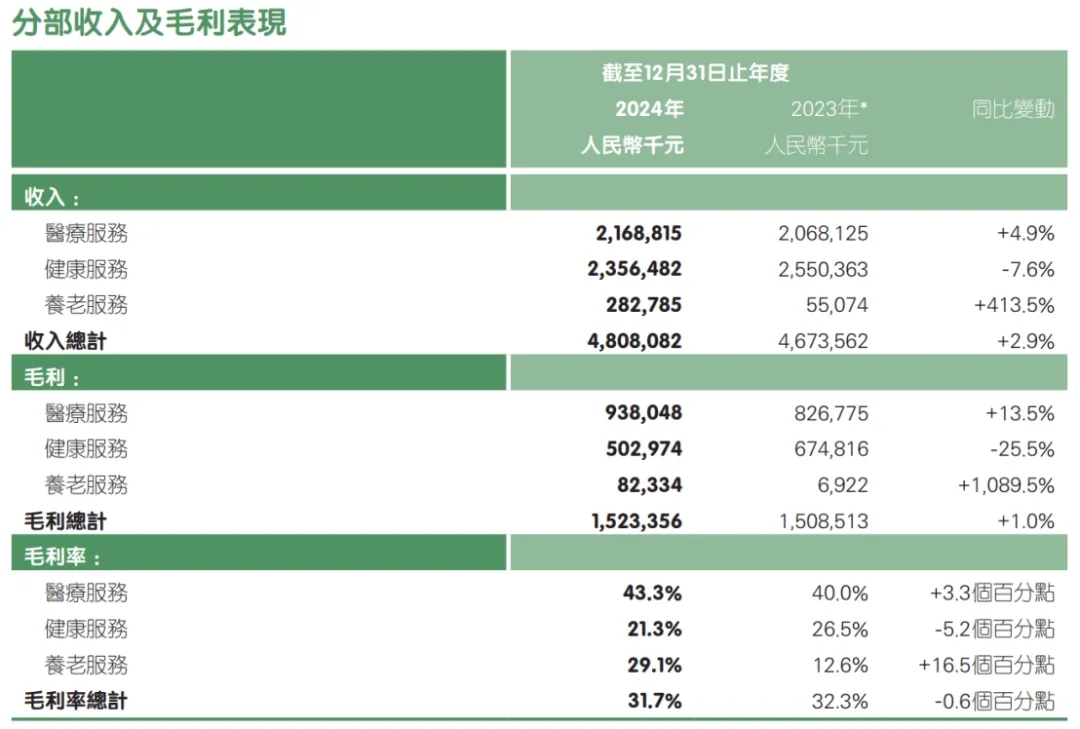

近日,平安健康医疗科技有限公司(简称“平安健康”,股票简称“平安好医生”)发布了2024年年度业绩公告,报告期内,该公司录得营收48.1亿元,调整后净利润1.58亿元,继2024年中报宣布实现盈利后,平安健康维持了盈利的势头,首次实现年度盈利。

而在年报中,最为亮眼的是与医疗服务、健康服务并列的独立营收模块—养老服务同比大幅增长,其营收达到了2.827亿元,同比增长413.5%,毛利达到8233.4万,同比增长1089.5%,成为推动公司扭亏为盈的关键引擎。

这一成果标志着平安集团自2023年将战略从“综合金融+医疗健康”调整为“综合金融+医疗养老”后,平安健康在协同集团资源、探索差异化模式上取得实质性突破。

时间回到2014年,这一年是中国互联网医疗的春天,阿里健康、医联、杏仁医生、微医、好大夫等行业知名互联网医疗公司,或成立或品牌升级,一片欣欣向荣。

平安健康也在这一年成立,作为平安集团的核心战略之一,平安健康是平安集团布局互联网医疗的核心载体,并于2018年5月4日在港交所挂牌上市,成为国内第一个上市的互联网医疗平台。彼时,一度成为互联网医疗行业的翘楚与领头人,此时,还有1年时间京东健康才开启独立运营。

原以为上市会打开高速发展的闸门,不料却踏入需要重新校准罗盘的迷局。结合平安健康招股说明书及年报数据显示,平安健康2015年~2023年的净亏损分别为3.24亿元、7.58亿元、10.02亿元、9.12亿元、7.47亿元、9.49亿元、15.39亿元、6.11亿元、3.15亿,累计亏损超70亿,直至2024年实现全年盈利。

看过去10年,平安健康几乎穿越了互联网医疗赛道所有潮起潮落,从2014年的横空出世到2016年的5亿美金融资,从2018年冲击港股上市到2021年急流勇退,回归服务集团金融主业,与集团深化战略协同。平安健康的每一个重要步点,都踩在了国内行业冲高回落的节拍之上。

2020年是最为重要的分水岭。在此之前,平安健康是一家标准的互联网医疗企业,靠补贴起家,以流量为王,手握上亿用户,讲的是开放平台的性感故事;在此之后,平安健康逐渐远离互医赛道,战略重心被收拢至平安集团内部,试图围绕金融主业搭建医险融合的HMO模式。

然而,在互联网医疗的蓝海中转身,借金融之力托举HMO模式,最终将棋局落子养老——这三次艰难转身如同淬火锻造,每次业务裂变都伴随着组织基因的重构阵痛。

2013年加入平安集团的王涛,是平安健康(此时还叫“平安好医生”)的首任CEO,也是其1.0版本的缔造者。作为中国第一代互联网创业者,王涛给平安健康打下的烙印只有四个字—流血扩张。他通过自建全职医生团队、高额补贴用户等不计成本的方式疯狂拉新,做大流量。

到2018年赴港上市时,平安健康的注册用户数已经达到2.65亿,月活用户5400多万。靠着这些数字,平安健康的估值摸高到75亿美金。

对于早期的王涛来说,他并不担心盈利模式,因为在完成了开放平台的搭建后,他认为可以触发的盈利点是非常多的,在2018年,平安健康上线“健康商城”,开始卖药。2018—2020年的三年间,健康商城业务对平安健康的营收贡献率分别为55.7%、57.2%和54%,是占据公司半壁江山的核心板块。

在当时看来,这确实是一条变现路径最短,转化效率最高的出路,也是多数互联网医疗企业商业化的首选。但从平安集团的角度出发,医药电商和金融主业很难协同,且处于医疗产业的末端,盈利空间小,还要面对众多电商平台的降维打击,是拿自己的短板碰别人的长处,结果得不偿失。

2020年5月,王涛被免职,CEO一职由方蔚豪接任。相比于王涛,方蔚豪有20年的金融从业经历。对于方蔚豪来说,执掌平安健康的首要目标,是将其从互联网医疗的亏损陷阱中解脱出来,重新回到医险结合的既定轨道。

为此,他提出了去C端化、弱化互联网医疗属性的战略方针,2021年10月,平安健康启动管理式医疗2.0战略,以“管理式医疗+家庭医生会员制+O2O医疗健康服务”为核心,致力于推动管理式医疗模式在中国市场的深入发展。

在平安健康的管理式医疗模式中,金融与健康两大产业形成了双向赋能的良性循环。一方面,平安健康提供的专业、优质的医疗健康服务,进一步提高了平安集团金融或保险产品用户的黏性和认可度,将金融的低频服务转变为医疗健康的高频服务,增加了客户的复购率。另一方面,平安集团庞大的客户资源和品牌优势也为平安健康提供了强大的支持,帮助其快速切入市场,扩大服务范围。

在平安健康与管理式医疗共成长的过程中,平安健康不仅实现了自身业务的快速发展,还为整个医疗健康行业树立了新的标杆。

然而,好景不长,2023年11月方蔚豪离场,李斗接棒成为平安健康的第三任CEO。李斗之前在平安人寿居家养老事业部总经理的位置上做了三年,从无到有地搭建了集团居家养老的产品和服务体系。

为什么是李斗?

2023年的年报中,平安集团将过去“综合金融+医疗健康”的顶层战略微调为“综合金融+医疗养老”,这一提法也被平安健康在2023年的年报开篇中加以引用,并且“养老”这两个字,在这家互联网医疗企业的年报中出现了68次。

在2024年上半年年报中,养老服务第一次被拆分成独立的营收板块,和医疗服务、健康服务并行。

至此,就解释了平安集团高层此番换帅背后真正的考量。这也标志着平安健康与平安金融主业协同深化的战略开始进入深水区,在“医疗”之外,全面发力“养老”。

李斗履新平安健康以后,依然兼顾着居家养老事业部的工作,并主导了平安健康对集团居家养老事业部的合并。

在平安集团“综合金融+医疗养老”战略指引下,平安健康差异化发展“保险+居家养老”模式,持续迭代智能管家、生活管家、医生管家“三位一体”的养老管家。其中,“智能管家”依托智能设备和智能系统支持,能实现7*24h在线守护陪伴实时响应;“生活管家”则可一站式对接数百项服务;“医生管家”可对长者的医疗询问给出专业评估和专家建议,定制养老服务建议方案。

在李斗看来,居家养老行业的痛点在于服务供应商对老年客户的需求理解不够深入,标准化程度低,导致供需错配问题突出。针对这一痛点,李斗的思路是按照“医、住、护、乐”四个方向,整合上下游供应商资源,形成标准化的服务产品,打造“住、护、乐、医”四联体模式,共建行业标准与生态。

护联体以“一套科学的服务管理规范、一套完善的康复护理产品、一套专业的人员认证体系、一个优质的服务战略联盟和一套智能的康复护理系统”来满足居家养老照护需求。推出了“平安无忧护”康复护理服务体系,针对有神经、骨骼、心肺、疼痛等康复护理需求的患者,提供对应维度的居家康复、住家护理等10项短期、长期服务,打通预防到康复护理服务全链路,这一布局使得老人在家庭环境中即可享受到专业的护理服务。

在住联体的构建上,平安健康围绕居家适老化改造和智能守护,推出“573”居家安全改造服务。通过5分钟自主评估发现居家安全隐患和需求,提供七大空间智能适老化改造,通过三位一体管家实现服务全流程跟进、风险全天候守护。

至于乐联体方面,平安健康则是围绕老年人的精神需求,打造管家“伴聊”“伴学”“伴游”服务体系,丰富老年人的精神世界。例如与北京大学联合打造的“北京大学-平安居家芳华班”、与黄山合作的“黄山旅居伴游”等,一系列陪伴类的项目,让用户感受到丰富满足。

在医联体层面,构建了居家养老医疗服务体系,推进适老全病程管理,携手北大医院共建老年专科医生团队、老人专病库、线上+线下病管体系。

从上述四大联体的布局,可以看出平安居家养老以“老人舒心,子女放心,管家专心”为价值主张,为客户提供了一站式的居家养老建议解决方案。

截至2024年末,居家养老服务已覆盖全国75个城市,较2023年末新增21城 ;权益用户数较2023年末增长 143% ;用户服务体验优化,NPS持续提升,由此赋能寿险客户及保单客户价值增长。

平安健康布局养老产业的背后,凸显了我国养老需求的迫切性。

正如李斗所说,“银发经济到来为养老行业带来了新机遇。我们做养老的初衷,是对于商业模式和对于整个消费者的需求做了深度的了解,一方面因为市场潜力非常大,3亿的老龄群体中90%以上的老人选择居家,7%的社区,3%的机构养老。另一方面,行业服务供给非常零散,质量也参差不齐。两者的矛盾就是我们洞察到的商机。”

中国养老产业向“市场化+社会化”转型中,平安健康对居家养老服务模式的前瞻性和创新探索,有望为其他企业打造样本。未来,随着政策支持和技术迭代,居家养老预计延续主流模式,而资源整合能力、科技应用水平与服务生态闭环将是平安健康的竞争核心。

对掌舵平安健康扭亏的李斗而言,盈利里程碑恰似打开战略纵深的钥匙。在“医疗养老”这场哥伦布式的探索中,穿越70亿亏损的“魔鬼西风带”只是首战告捷,构建可持续增长模型才是真正的新大陆发现之旅。

参考资料:

平安健康官网,《平安居家养老体系持续迭代,“住、乐、护”领域再推全新服务、联体建设成效显著》,2025年.

贝多财经,《方蔚豪撤退:“上位”平安好医生三年致市值缩水严重,业绩不及格》,2023年.

康养洞察,《平安健康盈利背后:居家养老创新大有可为》,2025年.

经济观察报,《战略协同深化,并表平安集团后平安健康或将驶上快车道》,2025年.

南方都市报,《平安健康盈利背后:深度布局居家养老,多项模式创新受关注》,2025年.

平安健康官网,《2024年度报告》,2025年.

发表评论 取消回复