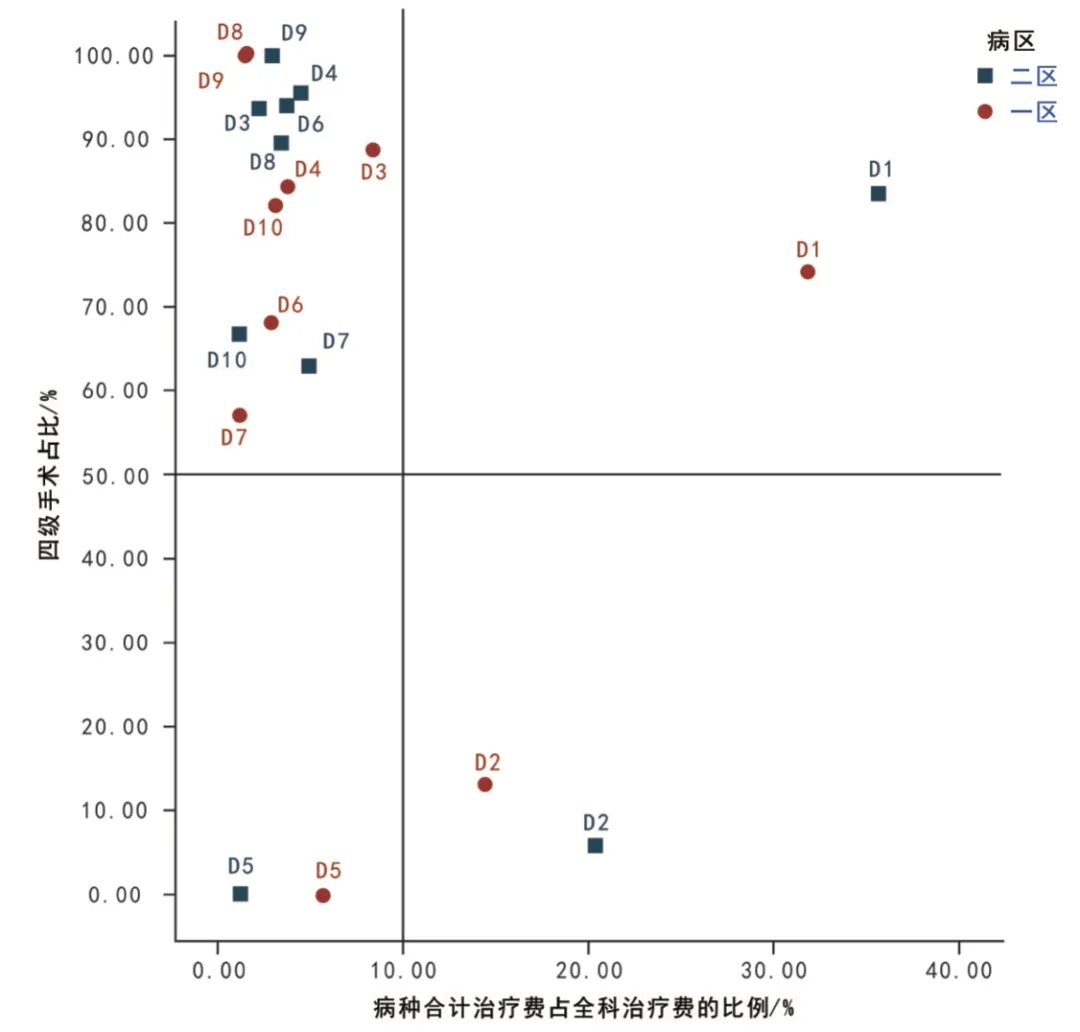

DRG/DIP付费实施后,医院各临床科室可结合前期数据积累,根据DRG/DIP专科病组/病种四级手术占比与医疗收入占比之间的变化关系、建立DRG/DIP战略分布象限图,将病组分为优势病组(病种)、潜力病组(病种)、重点病组(病种)和劣势病组(病种)四类,对不同病组实施不同策略,并形成病种结构调整预测模型,对病种进行调整。

专科病组结构分析

(1)针对第I象限,该象限四级手术占比和病种合计治疗费占全科治疗费的比例均高、患者基数大,为优势病种/病组,CMI高、治疗成本和总费用高,在医院运营中具有举足轻重的作用。粗放式的运营管理和规模扩张,效益转化比有限,应针对病种进行拆分,制定目标、严格管控,降低次均费用;

(2)针对第II象限,该类科室及病种、疾病疑难程度高,病种合计治疗费占全科治疗费的比例低,为潜力病组,可以进一步加大资源投入,努力打造品牌优势,提升服务质量,增强学科建设,提高专业技术,保障患者“应收尽收”和“应治尽治”;

(3)针对第III象限,四级手术占比和病种合计治疗费占全科治疗费的比例均低,费用降低空间较小,为劣势病组/病种,基础较为薄弱,可以适当放宽标准,鼓励收治患者,更新迭代治疗技术,扩大区域影响力;

(4)针对第IV象限,四级手术占比低,病种合计治疗费占全科治疗费的比例较高,为重点病组/病种,可以采取密切监控的策略,建议该类科室可以增加疑难危重病例的收治,集中力量开展医学关键技术攻关,注重“提质增效”,多收治高CMI值病种。

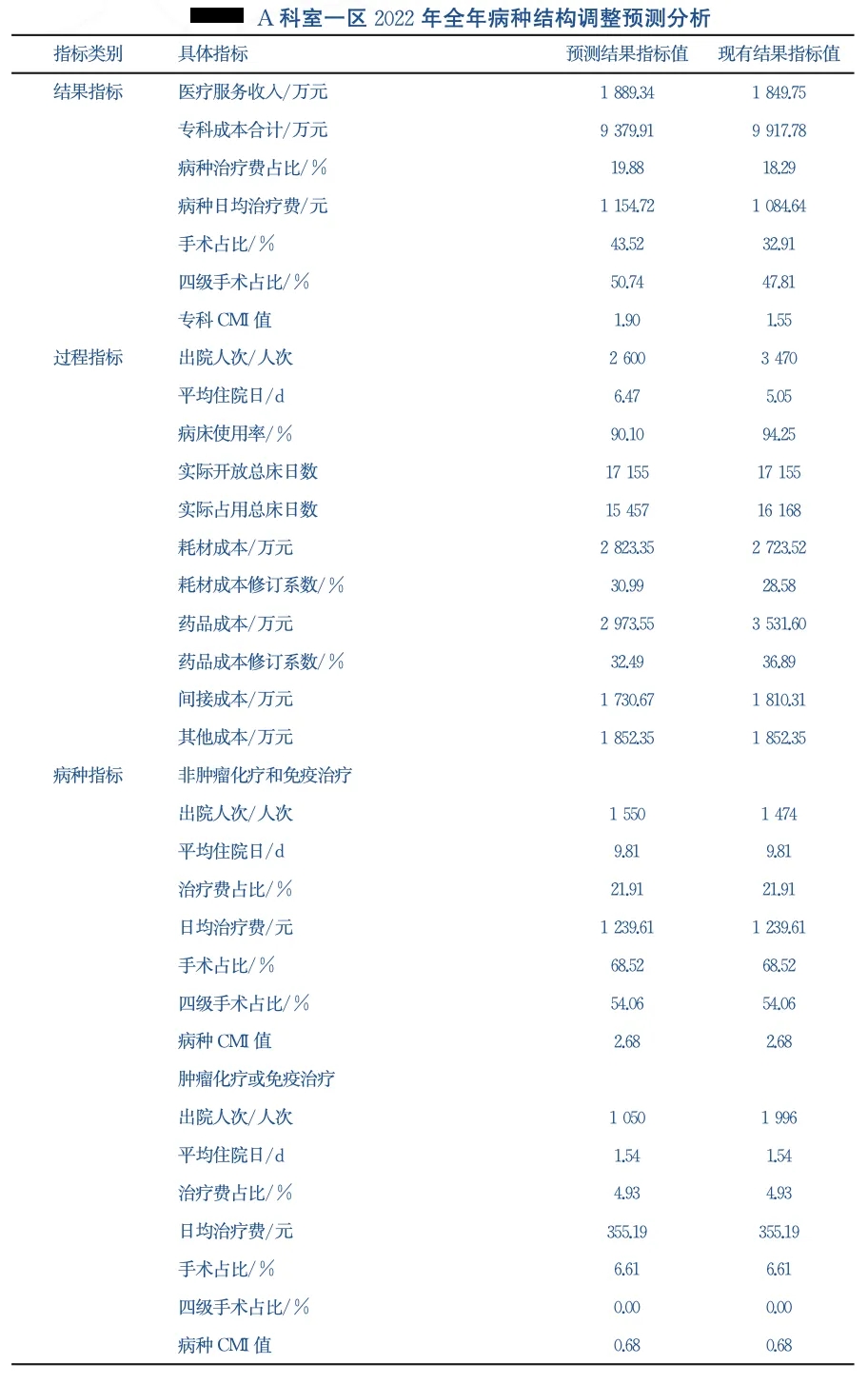

病种结构调整预测模型

运营管理策略

1.引入临床路径,提高诊疗规范

①加强DRG/DIP临床路径信息化建设,将临床路径嵌入HIS系统进行DRG/DIP管理,对费用发生全过程进行实时管理,并做到事前费用有测算、事中费用有对比提醒、事后费用有统计分析的闭环管理;

②通过设立临床专科运营助理岗位,负责基于DRG/DIP的临床路径的推动、监控、反馈、分析与改善,形成PDCA进阶循环;

③重视拓展DRG/DIP与临床路径的应用广度和深度,如利用DRG/DIP与临床路径对各专科疾病CMI变化动态进行追踪,调整医院学科发展与战略布局,还可依据DRG/DIP盈亏测算结果,将全院病组划分为盈利类、平衡类、亏损类三类,对其进行成本结构分析,并制定有针对性的策略。

2.加强成本管理,提高资源配置效率

(1)基于资源配置的视角:重点观察各科室某服务单元(如医护单元、检查单元、药品供给单元)成本收入比相较于全院平均水平是否存在过高或过低的情况,并通过相应量化指标计算该科室资源产出效率(如每万元固定资产医疗收入产出、每医护人均医疗收入产出),锁定产出效率明显较低的指标,支撑相应管理决策。

(2)基于收益费用的视角:重点观察某科室内部病种结构中均次费用相仿、病种数量相近但均次利润率偏离度较明显的DRG/DIP病种,通过实施管理策略(如制度干预、绩效调整)对该科室内部病种结构进行优化调整,提升科室运营效率。

(3)基于运营效率的视角:重点观察不同科室的同一病种组的内部结构(如收入结构、各服务单元成本率、均次成本额、均次利润率)存在的差异,并分析造成差异的主要原因,为优化临床路径、合理配置资源、实现学科及业务结构调整提供决策支撑。

(4)基于优化结构的视角:重点观察不同年度同一科室的同一病种组收入结构(如药耗占比、检查检验占比、操作类占比)之间的差异,深入分析病种组收支情况,结合医院发展战略和病种院内管理定位,探索DRG/DIP下病组的临床路径,调整病种成本收入结构。

3.医院绩效管理适应DRG/DIP的绩效变革升级

①协助科主任做好预算编报与执行、病种结构分析、单元运营绩效评估等,为科室运营决策提供建议;

②参与对科室资源配置申请的论证和评估工作,并发表专业评估意见;

③分析科室运营成本结构与效益情况,提出成本管控策略;

④沟通及反馈信息;

⑤深入探索适用于临床运营助理工作的临床数据管理需求,助力临床数据管理平台建设;

⑥推动医疗服务流程优化与再造;

⑦优化与调整科室绩效考核方案;

⑧普及与推广经济运行效益理念,总结临床运营助理实践经验。

发表评论 取消回复