按疾病诊断相关分组(Diagnosis Related Groups,DRG)是基于所有可比较医院同一病组治疗的平均费用,对同一个疾病诊断组中的所有病人向医院支付固定的费用,其本质是解决对于医疗服务如何定价的问题。对医疗机构而言,DRG付费改革建立了一种动态的价格调整机制和服务监督机制,通过“结余留用、合理超支分担”的风险分担机制,激励医疗机构形成控制费用的内生动力,在保证医疗质量的前提下尽可能地控制成本,实现效率的提升。

然而,由于DRG分组较粗、支付标准制定不精准等问题,部分病组可能长期处于亏损状态,不仅加重了医疗机构的经济负担,还会诱导其通过推诿重症患者、抑制新治疗方法和服务项目等负面行为实现“结余留用”,阻碍医疗机构的高质量发展和患者医疗服务的可及性提高。

一、医院DRG病组亏损现状

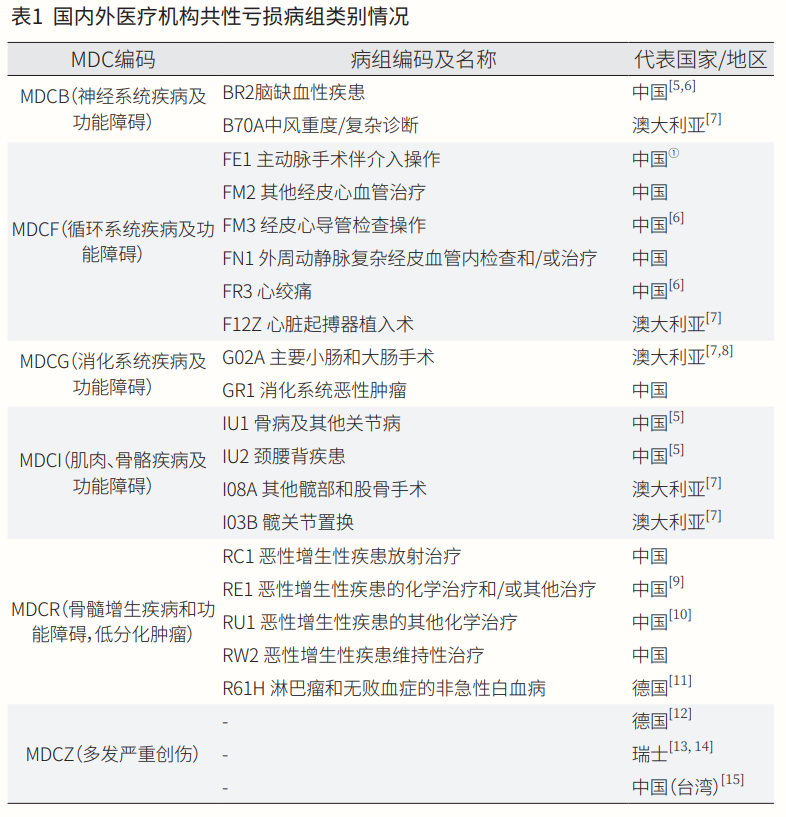

笔者检索国内外相关文献,结合实地调研结果,对DRG付费下医疗机构普遍产生亏损的病组进行梳理归纳。经统计,国内外医疗机构的DRG亏损病组具有一定共性特征,其主要诊断大类多分布于MDCB(神经系统疾病及功能障碍)、MDCF(循环系统疾病及功能障碍)、MDCG(消化系统疾病及功能障碍)等几个类别(见表1)。

具体来看,上述亏损病组分布于多个科室当中,且结合国内外研究数据与实地调研情况可以发现,血液科、肿瘤科、康复科、ICU等科室的相关病组普遍处于长期亏损状态。

以血液系统疾病为例,某市血液病专科医院实施DRG后,在2016年—2019年期间整体持续处于亏损状态,亏损额由2016年的-2941.12万元增至2019年的-5794.73万元,年均增长25%。其中,病例数排名前10的病组在此期间均为DRG亏损病组,总亏损额达-14045.32万元,且以血液瘤相关病组为主:如亏损最多的前5名病组中,有3个为肿瘤病组,分别是RU19(与化学和/或靶向、生物治疗有关的恶性增生性疾患)、RB19(急性白血病化学治疗和/或其他治疗)和RR11(急性白血病,伴严重并发症或合并症),其亏损额占比超过80%。

对不同类型医疗机构而言,尽管其可能在同一病组上产生亏损,但由于综合医疗机构病组种类更多,一定程度上可通过“大数法则”尽量减少或避免亏损,如德国某医疗机构的R61H(淋巴瘤和无败血症的非急性白血病)病组亏损严重,但通过A04(骨髓移植、干细胞输注、同种异体)和A36(复杂的重症监护)两个病组盈利,可对R61H造成的亏损进行均衡。而专科医疗机构的患者及病组相对单一,难以从患者分布上实现盈亏平衡,且收治病种一般为同疾病领域内的疑难杂症,手术操作难度更高,资源消耗更多,出现亏损的可能性相对更大,更难以解决。

二、亏损病组的成因分析

由表1可以发现,国内外医疗机构的亏损病组类型相对复杂,其亏损可能由多方面因素造成。但对于存在持续亏损的病组而言,DRG分组原理的“天然”缺陷是造成其亏损的主要来源:DRG基于同一病种或病组的平均费用进行付费,即设置固定标尺以实现同病同价,而同一病组内的疾病本质上并不属于同一疾病,其治疗方案与治疗成本可能存在较大差异,从而出现费用超支,产生亏损。

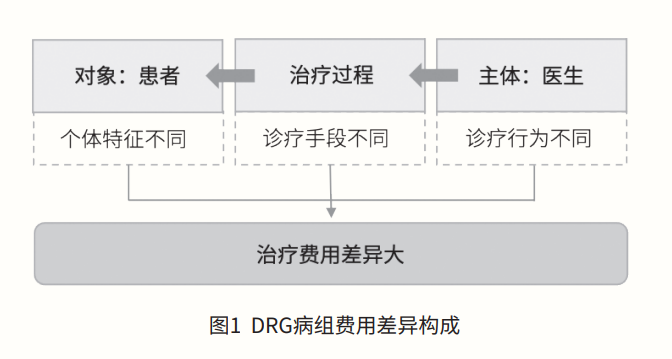

因此,有必要进一步对造成费用差异的原因进行分析。具体而言,在疾病治疗过程中,同一疾病或病组的治疗对象、治疗方法或治疗主体的差异均可能造成治疗费用差异,由此导致该病组产生亏损(见图1)。

1.治疗对象:患者个体差异大

DRG本质上是一种病例组合分类方案,以“宜粗不宜细”为基本方向,按照临床过程一致性和资源消耗相似性原则进行分组。然而,在同一病组内,患者个体差异会导致治疗方案不同,同组内的资源消耗不同,导致该病组易产生亏损。具体来看,患者个体差异可能体现在以下两方面。

(1)同一病组内,因疾病不同导致的客观异质性。以GT1(炎症性肠病)病组为例,该病组包括溃疡性结肠炎和克罗恩病两种疾病。相比结肠炎,克罗恩病发病范围更广,可累及整个肠壁,且该病手术后复发率更高,无根治方法。有统计数据显示,克罗恩病患者的年治疗费用约为54245元,甚至远高于恶性肿瘤的11200元。可见,在同一支付标准下,克罗恩病会因长期迁延不愈而给患者带来更为沉重的经济负担;而较为粗放的DRG分组可能导致病组支付标准不足以支撑患者的实际医疗费用,也导致GT1病组易出现亏损。

(2)(2)同一疾病内,因患者特征导致的主观异质性。在国内外已有研究中,已证明患者性别、年龄等个体特征会影响其临床表现,如是否存在严重合并症/并发症,从而带来同组内的资源消耗差距。以年龄特征为例,德国学者在慢性淋巴细胞白血病(CLL)和中轻度创伤性脑损伤(mTBI)两类疾病的研究中发现,患者年龄不同,产生的医疗费用不同,尤其是老年患者因产生合并症/并发症的可能性更高、护理需求更多,延长了住院时长,从而导致医疗费用更高。国内学者同样在样本医院的调研中证明了患者年龄对病组费用的影响,老年患者或是新生儿患者均更易发生并发症,其出现超支付标准的可能性更大。

2.治疗方法:诊疗手段差异大

诊疗手段是治疗方案的具体体现,其差异会导致治疗费用不同。随着医疗技术的迅速发展与创新药品、创新技术的应用推广,同一疾病的治疗方案与治疗成本将有可能发生较大变化。而由于DRG是基于本统筹区域内的前3年历史平均数据确定具体支付标准,其存在无法完全覆盖创新性诊疗方案的问题,由此导致使用新药新技术新疗法的病组会在一段时间内产生持续亏损。

以肿瘤诊疗手段差异为例,恶性肿瘤的治疗包括手术治疗、放射治疗、药物治疗等,其中,药物治疗以化疗为主,在临床上是肿瘤内科的主要诊疗手段。X市某医疗机构调研结果显示,其肿瘤内科在2021年—2022年间均处于亏损状态,主要原因在于该科室多采用化疗手段,药品费用占比较高,如培美曲塞的使用使得患者均费高达8000元—9000元,远超当地化疗费用支付标准的5000元,由此也导致该科室的月平均亏损额一度高达20万元。同时,S市某医疗机构血液科的运行数据也表明在应用自体干细胞移植、联合CAR-T细胞免疫治疗等新疗法后,其血液科室亏损近50万元。

再以外科诊疗手段差异为例,X市某医疗机构的血管外科2021年亏损超过70万元,亏损原因之一在于FM2(其他经皮心血管治疗)病组内的手术操作难度与耗材费用差异大:若是行腹主动脉瘤腔内隔绝术,其耗材费用高达11万元,远超FM2在25000元—44000元范围内的支付标准,而同组内的下腔静脉滤器取出术则仅需1万多元的耗材。可见,耗材使用差异会导致科室一旦进行高倍率病例,则面临费用超支、病组亏损的困境。

相似的亏损原因在创新技术发展较快的科室也较为普遍,如北京市某医疗机构数据表明,其眼科若在CB19(玻璃体视网膜手术)、CB39(晶体手术)和耳鼻喉科的DD29(鼻腔鼻窦手术)病组中使用新技术,次均手术费、超声检查费等医疗费用均会有所增长,当支付标准无变化时,三个病组将分别亏损1772353元、1762414元和3936589元。

3.诊疗主体:诊疗行为差异大

医疗机构及其医务人员作为疾病施治方,在治疗过程中占据主导地位,其诊疗行为直接决定患者医疗资源的消耗程度。有研究表明,医疗机构发生病组费用超支的主要原因有病案首页填报错误、药品费和耗材费不合理以及科室控费缺乏主动性等。究其根源,这三个问题的出现在于医疗机构管理制度不完善、临床路径不明确,使得医生诊疗行为产生差异,治疗费用差距拉大,造成病组亏损。

医疗机构内部管理制度不完善,易导致医生不规范诊疗行为的发生。如在药品耗材“零加成”政策上线后,开始出现医务人员利用信息不对称诱导需求,用大检查、大处方等过度诊疗增加收入、实现医疗补偿的现象;而医疗机构管理不足,导致此类问题逐渐加剧。以输血前检查为例,该检测中TPPA(梅毒螺旋体明胶颗粒凝集试验)在医保限定的支付范围是手术或临床受血者,而J市某医疗机构的医务人员下达了“术前检测”和“受血前检测”的医嘱,由此带来不合理收费问题。

李秀梅等对某医疗机构的脑卒中患者治疗研究发现,检查费在住院总费用中的占比最高,成为B21(脑缺血性疾病,伴重要合并症与伴随病)病组的主要收入,既没有充分体现医疗价值,还提高了患者的住院费用。

临床路径不明确也会影响医生的诊疗行为,导致同一疾病或病组的诊疗方案存在较大差异。以对N市某医疗机构调研为例,其设置有Y院区(旧)和W院区(新),对于创伤骨科下同一病组IB23(脊柱融合手术伴一般并发症与合并症)的治疗,Y院区例均40493元,低于全市均费51905元,而W院区两个治疗科室的均例费用均高于全市均费,分别是60969元和56623元。可见,在疑难程度相似的情况下,因临床路径不统一,不同医生在药品、耗材等方面的使用不同,会导致同一病组存在盈利和亏损的差别。

三、加强对亏损病组管理的对策建议

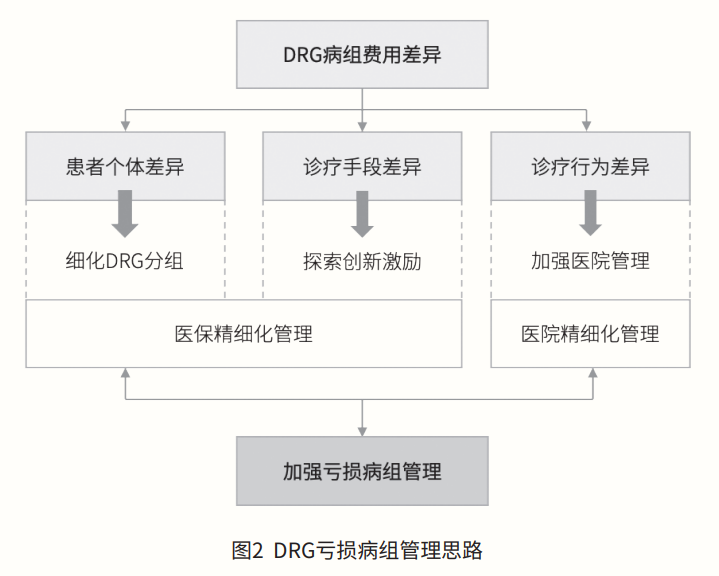

基于上述亏损成因分析,本研究建议从患者个体、诊疗手段、诊疗行为三大差异入手,建立医保-医院双管齐下的精细化管理机制,以尽可能地缩小同病组内的治疗费用差异,加强对亏损病组管理(见图2)。

1.细化DRG分组

DRG支付方式改革包括DRG分组与付费两部分,其中,规范且科学的分组是DRG实施的重要前提,也是做好精细化管理的必要基础。针对患者个体差异大导致的病组亏损,建议医保管理部门及时了解医疗机构的运行情况与数据反馈,并在遵循“组内同质性好、组间异质性强”分组原则的基础上,进一步调整DRG分组,提高分组精准度。

为提高DRG分组精准度,医保管理部门可结合DRG实际运行情况与亏损病组疾病特征,对确有必要的病组进一步细分。如T市针对超支较多的肿瘤相关分组,在采纳临床意见的基础上,与国家医保局沟通后修改了本地分组器,将“首次确诊为肿瘤且需同步实施化疗的患者”和“放化疗同步实施的肿瘤患者”单独成组,即新增两个DRG分组,并增加权重,提高支付标准,缓解了医疗机构的运营压力。再以易发生感染而产生费用超支的呼吸科相关病组为例,福建省三明市在考虑合并症、并发症、年龄等因素后细化分组,如将“呼吸系统感染/炎症”病组划分为F312A—F313D共6个细分组(见表2),而南平市由于未做细分,导致当地某医院的“呼吸系统感染/炎症”病组产生亏损。

可结合实际诊疗情况,重新调整部分DRG分组归类,实现精准支付。以N市医疗机构心脏内科为例,其CMI值高达2.35,整体医疗费用较高,其中“左心耳封堵术”在原分组中为其他介入组,由于手术患者和介入检查患者在同一分组,支付标准较低,导致该科室每做一例手术就会产生2万元—3万元的亏损。经医疗机构与医保部门沟通反馈后,2022年该手术已调整分组至FL19(经皮心脏消融术,伴房颤和/或房扑),因点数增加,亏损面减小,逐渐呈结余趋势。

2.探索创新激励

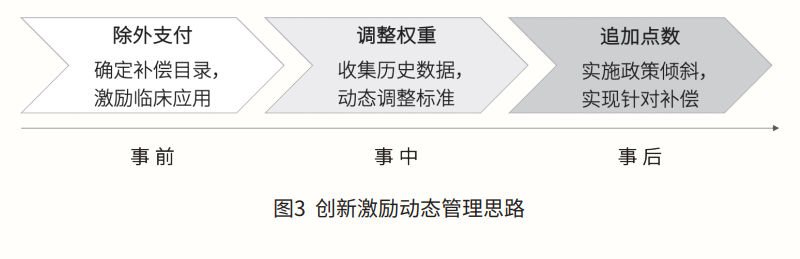

付费结算作为DRG支付方式改革的另一部分,实现精准付费是DRG实施的重要保障。针对治疗方法差异大导致的病组亏损问题,医保部门可探索多种创新激励方法,避免医疗机构因合理使用新药、新耗材、新技术而发生亏损。建议医保部门建立“事前-事中-事后”的动态管理制度(见图3),具体方法如下。

(1)引入除外支付机制。在创新药品、医疗器械和医疗技术的上市初期,结合地方实际情况与发展需求确定除外支付目录,避免医疗机构因使用此类创新技术而产生亏损,达到创新激励与基金效率的有效平衡[31]。医保部门可选择对使用创新技术的病组进行单独支付,即将创新技术独立于DRG病组外,单独制定支付标准或据实结算;也可对此类病组实行标准上浮,即在原支付标准的基础上,相应追加一定比例的补偿费用。

(2)动态调整相对权重。医保部门可建立相对权重谈判机制,在收集历史数据的过程中,根据医疗机构实际反馈,对普遍存在费用超支的DRG病组权重进行适当调整,弥补当期支付标准不足的问题。如针对专科医疗机构因收治疑难杂症较多,诊疗手段复杂、诊疗成本较高,且整体收益盈亏难以平衡的情况,根据当地整体水平以及不同级别医疗机构的实际水平,围绕费用支付和医疗服务质量监控[32],建立以医疗成本为基础的专家谈判机制与长期、动态的相对权重更新调整机制[33]。

(3)追加激励点数或补偿。医保部门对于因支付标准不足、政策变动等客观原因导致的病组亏损,可在事后对使用创新技术的医疗机构追加一定激励点数,进行适当补偿。以浙江省为例,其在2020年将达芬奇、TO-MO、TAVI、飞秒激光等四项新技术纳入补偿范围,按附加点数计入的方式对医疗机构进行激励补偿,杭州市整体医疗机构因新技术使用获得激励金额约1亿元[34]。经调研,杭州市某肿瘤专科医院在使用上述新技术后,若无额外补偿,其亏损将达400万元—1000万元,而在做点数补偿后,其亏损得到一定缓解。

3.加强医院管理

尽管医疗机构亏损是多方面成因导致的结果,但针对诊疗行为差异大导致的病组亏损,仍可通过加强医院内部管理缓解,具体措施如下。

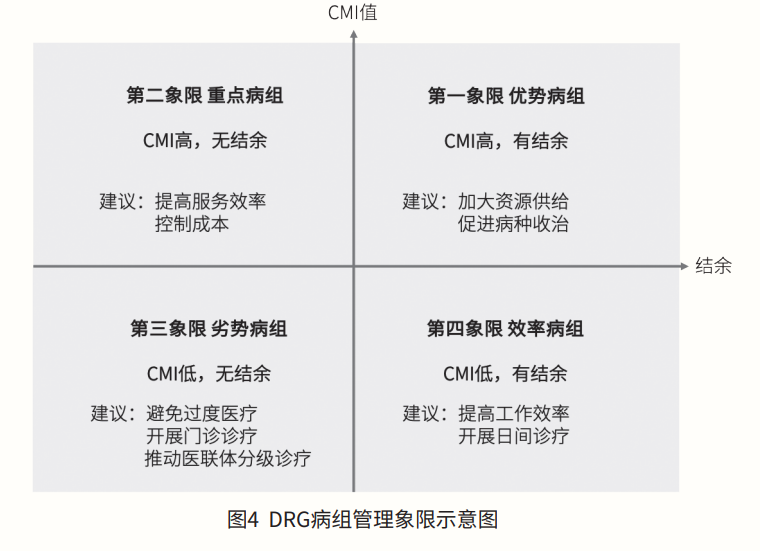

(1)加强精细化管理。医疗机构可利用波士顿矩阵四象限图(见图4),对内部各科室结余/超支金额与CMI值的关联情况进行动态监测,依据监测结果细化科室责任成本,合理配置内部资源。

以N市某医疗机构为例,其利用矩阵象限图,首先对2022年各院区具体科室的盈亏情况进行分类,其次对存在亏损的科室进行病组矩阵分析,明确其具体亏损病组并分析成因,最后进行针对性管理。如2022年,该医疗机构W院区的脊柱外科总亏损额达116.6万元,其中,IB23(脊柱融合手术,伴一般并发症与合并症)病组超支最多,为67.6万元(占比58%);进一步分析后发现,该病组超支原因主要在于耗占比极高,为50.6%,因此,未来适当降低该病组的耗占比是医疗机构的管控目标。

同时,建议医疗机构将管控思路由“病组结余”转向“基金结余”,将管控方式由“总体控费”转向“病组+关键指标”控费。具体而言,可建立院内绩效平衡机制,对于非主观因素导致的科室或病组亏损进行院内补偿,避免因考核结果与基金奖惩挂钩而可能导致的科室恶意控费与医务人员积极性下降的问题。

建议医保管理部门进一步做好政策引导工作,鼓励医院优化管理模式。以南京市为例,其于2022年出台了《关于协同加强DRG付费改革院内绩效管理工作的通知》(宁医函〔2022〕32号),要求参改医疗机构“健全绩效平衡机制,分类实施绩效管理”,通过绩效倾斜、绩效扶持、绩效奖励、绩效约束与绩效保留等五项平衡调剂措施,促使医疗机构向质量效能转型。基于此,某医疗机构在2022年对承担急难危重患者救治的临床科室予以绩效倾斜,将CMI值引入以资源投入为基础的相对价值比率评价体系(Resource Based Relative Value Scale,RBRVS),相比原有核算方法,5月—9月共增发绩效44.4万元,有效激励了ICU等易亏损临床科室积极承担急难危重患者救治任务。

(2)加强临床路径管理。建议医疗机构在矩阵分析的基础上,建立完善目标病种的临床路径管理,并通过配备临床药师等相关专业人员、加强专业培训等,不断规范医生诊疗行为,加强病组费用管控。以J市某医疗机构的临床路径管理为例,药学部对质子泵抑制剂(PPI)针剂进行质控,发现在334条临床路径中,有221条路径的PPI为非必要,最终结合临床需求全部剔除,完成路径“瘦身”,降低了非必要费用。

此外,建议医疗机构同步建立完善绩效管理制度,通过将考核结果与各科室的年终奖金以及医生的个人奖惩进行挂钩,促使医生持续规范诊疗行为,从而达到监督激励作用。如N市某医疗机构在其年终考核中,将“抗生素每日限定剂量(Defined Daily Dose,DDD)”设为考核指标,对于血液科可控的抗生素使用进行管理,降低病组费用,减少或避免病组超支。

四、结语

DRG作为一项重要的医疗服务管理工具,通过不断健全医保支付机制和利益调控机制,激发医疗机构规范服务行为、控制成本的内生动力,最终实现为参保人提供高质高效医疗卫生服务的目标。对医保部门而言,随着DRG付费改革不断推进,实施科学分组与精准付费,是充分发挥支付改革激励作用、促使医疗机构提质增效的重要保障,也是实现精细化管理的必要措施。

发表评论 取消回复